今回は、よく聞く「不動産クラウドファンディング」についての解説記事です。

二桁以上のクラウドファンディング出資経験のある筆者が、たどり着いた一番お得だと思っている運用やおすすめのクラファン事業者を紹介します。

不動産クラウドファンディングとは?

運営会社が、特定の不動産に対する投資を発表し、インターネット上で複数のユーザーから少額ずつ資金を募る仕組みです。ユーザーは対価として、定められた利回りを受け取ることができます。

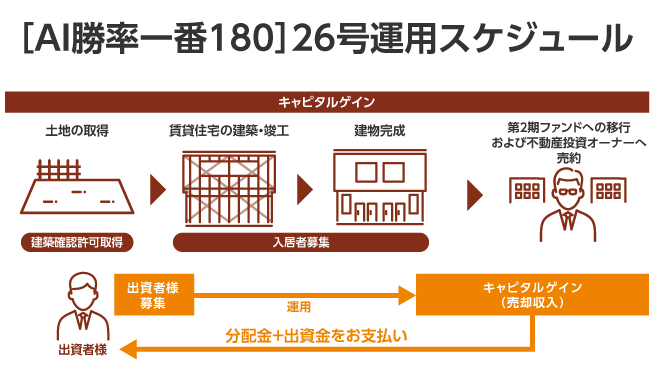

一例を見てみましょう。こちらは、「TSON FUNDING」というサイトで執筆時に募集されていた案件です。最低出資金は10万円からで、運用期間は半年、想定利回りは5.5%ですね。

もう少し見ていくと、そのファンドの収益モデルやスケジュール感等も確認できます。本物件は、着工中に入居者を募集しながら、オーナーに売却し、そのときのキャピタルゲインで利益を目指しています。

メリット・デメリット

では、不動産クラウドファンディングのメリデメはどこにあるのでしょうか?以下は筆者の考えるメリデメです。前述しておくと基本的に筆者は不動産クラファン肯定派です。

◆メリット

- 小額から不動産投資ができる

- 運用の手間が皆無

- 比較的利回りが高く、安定している 🌟

- キャンペーンと絡めることで爆益を狙える 🌟※あとで詳しく

◆デメリット

- 元本割れや、倒産リスクがある 🌟

- 資金がしばらく拘束される 🌟

- 融資が利用できない

- 確定申告が必要な場合がある 🌟

高利回りで比較的安定

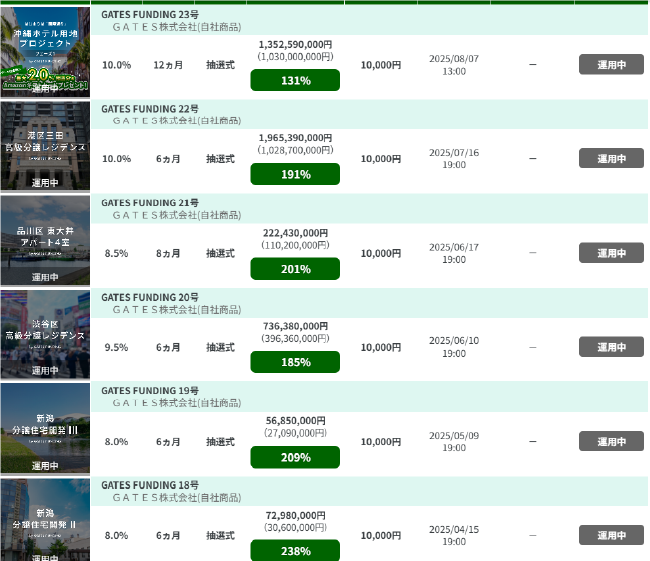

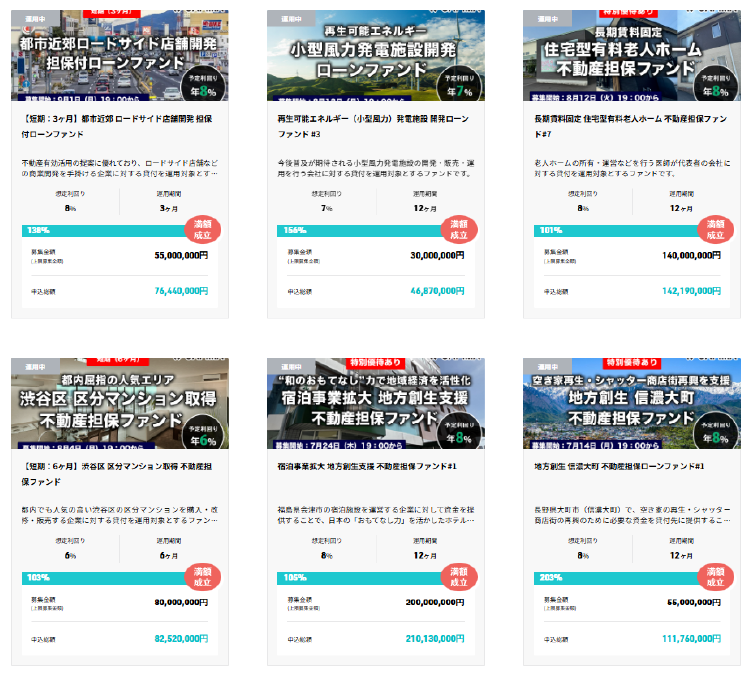

特に重要だと考えているのが🌟を付けた部分で、まずは利回り面ですが、これも一例を見てみましょう。以下は「GATES FUNDING」というサイトの運用ファンド一覧です。

一番安い利回りでも「8%」と、一般的なペーパーアセットに比べると高水準です。また利回りは確定情報ではないものの、乖離するとかなり信用を損なうのでどこの運用会社も基本的には想定利回りを守る意思が強いです。

元本割れや倒産リスク

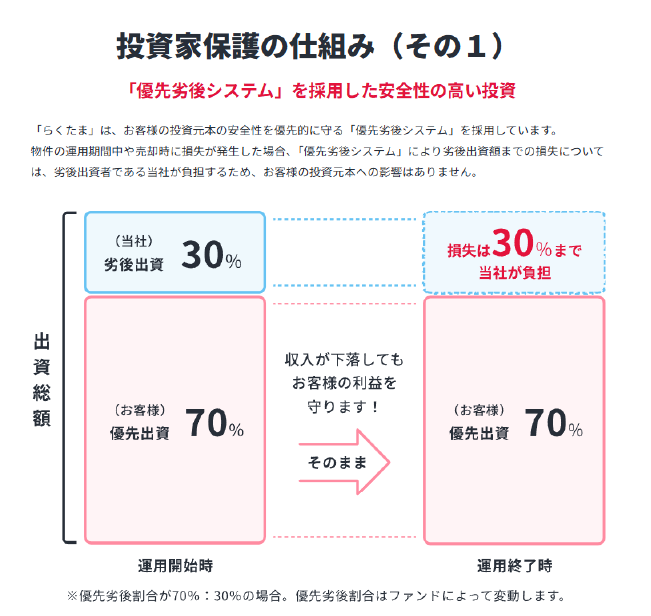

逆にデメリット面ですが、基本的に元本保証はなく、万が一の際は出資金の範囲内で損をする場合があります。ただ、「優先劣後」で出資をしている運用会社を選んでおくと少しはリスク軽減が可能です。※以下は「らくたま」の優先劣後システム

確定申告が必要な場合がある

不動産クラファンで得られる分配金は、払い戻し時にすでに20.42%の源泉徴収がされていますが、基本的には「雑所得(か事業所得)」の扱いになるので年20万円以上の利益がある人は法的に確定申告が必要です。

20万以下の場合でも、本来受けるべき税率が20.42%以下の人は、確定申告をすることで取られすぎた分を還付金として受け取れるので、やったほうがいい場合があります。

資金の拘束期間に注意

株や仮想通貨と違い、一度出資してしまうとしばらく資金が拘束される点も注意が必要です。長いものだと数年にも渡る運用が行われます。当たり前ですが、運用期間が長いほど様々な市場影響を受けますので、倒産や不払いリスクが高まります。

キャンペーンを絡めた爆益手法

デメリットが結構多そうだけど、そんなに良くない?

そんなことはありません!

繰り返しになりますが、筆者はクラファン大好きマンです。なんでかというとリスクは限りなく抑えることができ、その上で多少リスクを取ってでも行きたいぐらいの爆益を出す方法があるからです。

ポイントサイト経由での申し込み

「ハピタス」「モッピー」「ポイントインカム」…etcなどの名前を聞いたことが無いでしょうか?俗にいうポイントサイトというものなのですが、覗いてみるとこういう案件がゴロゴロあります。

※執筆時のポイントインカムの案件

この「クラウドバンク」の案件だと、10万円以上の投資を完了すると12000円がポイントサイト側で貰えます。これだけで利回り12%です。そしてクラウドバンク側の募集ファンドを見に行くと利回り3.7%のものがありました。

ポイントサイトを経由しないとまったく見栄えしない利回りですが、合わせて利回り15.7%の超魅力的な投資対象になったわけです。

16%あるなら飛び乗りたいかも!

公式のキャンペーンも活用する

ポイントサイトに案件があるのを確認したら、公式サイトも見に行ってみましょう。だいたい各社、なにかしらのキャンペーンをやっておりタイミング次第では2重取りが可能です。

先ほど紹介した「クラウドバンク」。執筆時は楽天ポイントが2500P貰えるキャンペーンをやっていました。これで総合利回り18.2%です。

どうです?

なんかお得そうでしょ?(笑)

リスクをなるべく軽減するには

とはいえ、ここまで触れてきたリスクの部分はなるべくケアをしていきたいです。以下は、筆者がクラファンを選ぶときに意識している内容です。参考程度にどうぞ

資金拘束期間がなるべく短いものを選ぶ

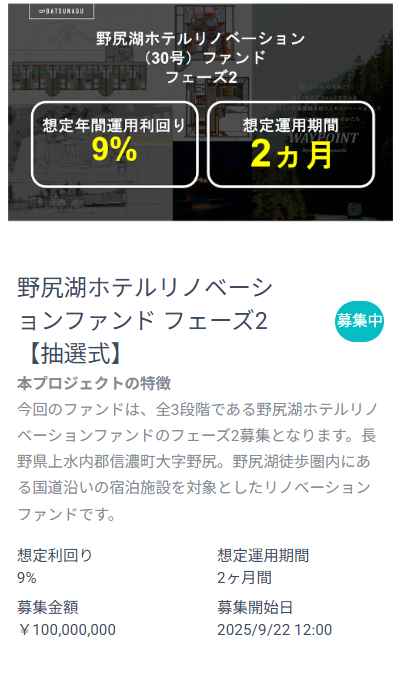

リスクケアと資金回転率を上げるためにもなるべく運用期間が短いと嬉しいです。以下は「BATSUNAGU」のファンドですが、年利回り9%をたった2カ月の運用ファンドに出資することができます。筆者はなるべく「半年」以内。長くても「一年」を目安にしています。

過去の実績は調べる

出資前に必ず過去の実績はググりましょう。「元本割れ」や「分配金遅延」が発生していないか。

万が一あっても、どれくらいの運用実績に対して何件の発生なのか、総合的に見てみて自分が安心できるかが重要です

必ず総合利回りで考える

先ほど、「ポイントサイト」や「キャンペーン」を使うとお得という話をしましたが、

- 物件の運用のみで「20%」を目指しているファンド

- 色々かけ合わせたら「20%」になった

だと前者にリスクが高いのは何となく伝わりますでしょうか?当たり前ですが、高い利益を見込めるのであれば自社資金だけで回した方が良いに決まっていて、分散出資にするのには何かしらの理由があるわけです。

現実的な数字を運用目標に掲げているファンドを選びましょう。とは言え、リスク取らなすぎもナンセンスなので、筆者は不動産目標利回りは「7~12%」くらいを目安にしています。

おすすめのクラウドファンディング

最後にいくつかおすすめのクラウドファンディングを紹介します。※執筆時点

クラウドバンク(Crowd Bank)

今回の記事で、度々触れてきたサイトです。ポイントサイト+公式CPを合わせることで20%近い利回りを目指せるのでかなりおすすめ。

LSEED

運営会社(株式会社ランドネット)が上場しているので、経営状況が良く見えて安心です。ちなみに最近の決算はかなり好調だったので利益も出ているんだと思います。

LSEEDは、ポイントサイト案件は無いですが、紹介経由で5000円のAmazonギフトカードが貰えます。半年以内の案件が多いのも魅力で、例えばこの案件に紹介経由で10万円だけ投資した場合の総合年利回りは23%です。(※実際は1年投資はできないのですが…)

ここまで読んでくれて興味が出た方!

ぜひ当ブログの紹介コードをつかってくれたらうれしいです!

CAPIMA

ポイントサイトによく案件が掲載されているクラファンです。 程よい拘束期間と利回りで、ポイントサイト経由で13%前後くらいの利回りを狙えます。

まとめ

柄になく熱弁してしまいましたが、それほどお得な投資対象なのです。当ブログは、「投資」と「ポイ活」の2軸でお得を目指しているので少しでも皆さんの力になれたら幸いです。ポイントサイトによって貰えるポイント数も変わってくるのでまだ登録していないサイトがあればチェックしてみてくださいね👇

これで不動産クラファンはもう怖くない!